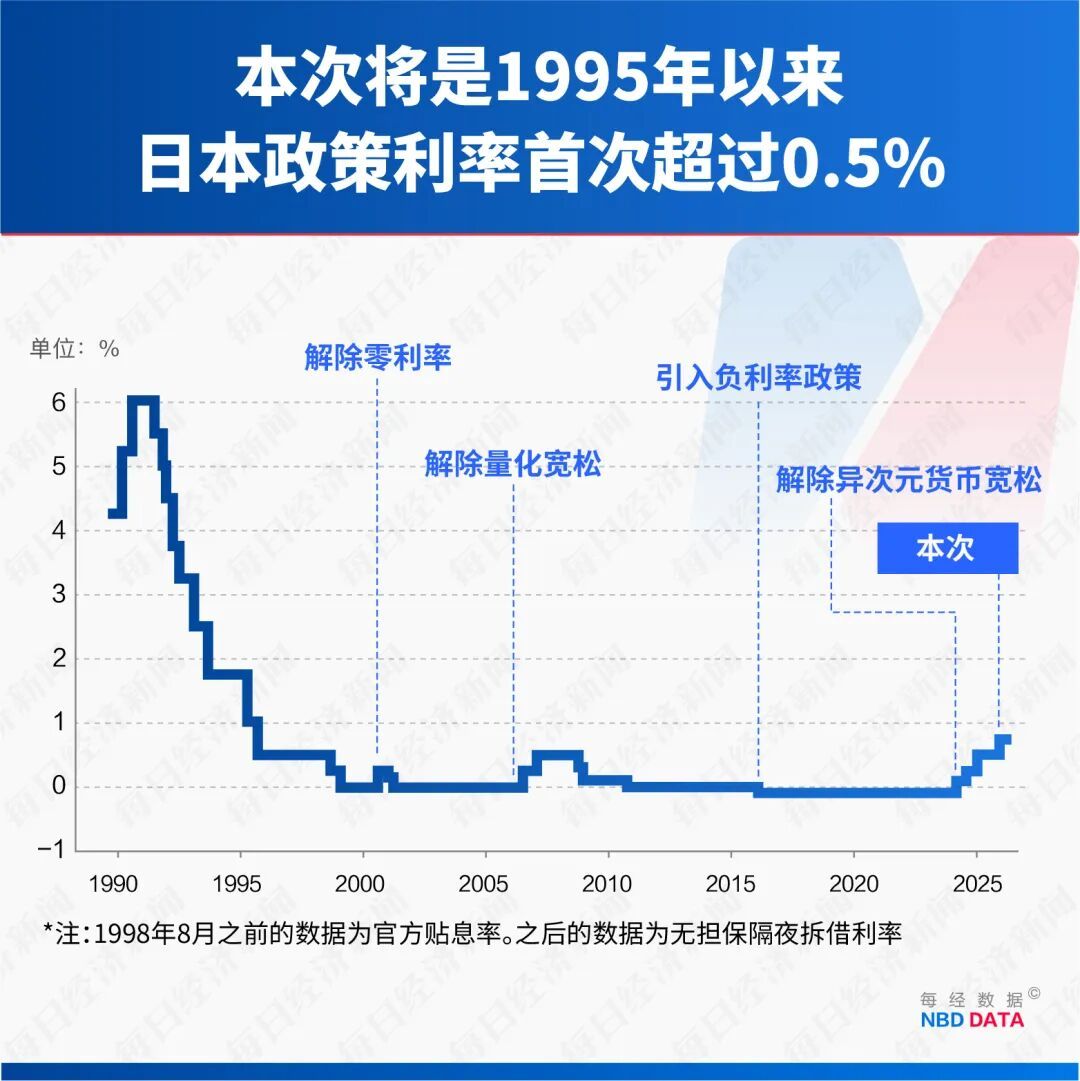

12月19日,日本央行将策略利率上调0.25个百分点至0.75%,创下自1995年9月以来的最高水平,认真宣告了超宽松货币策略期间走向铲除。这一有诡计记号着日本货币策略的首要转向,旨在突破长久低利率、低通胀、低增长的轮回。

加息的背后,是日本通胀联贯44个月高于2%的央行所在,以及日元执续疲软带来的输入性通胀压力。

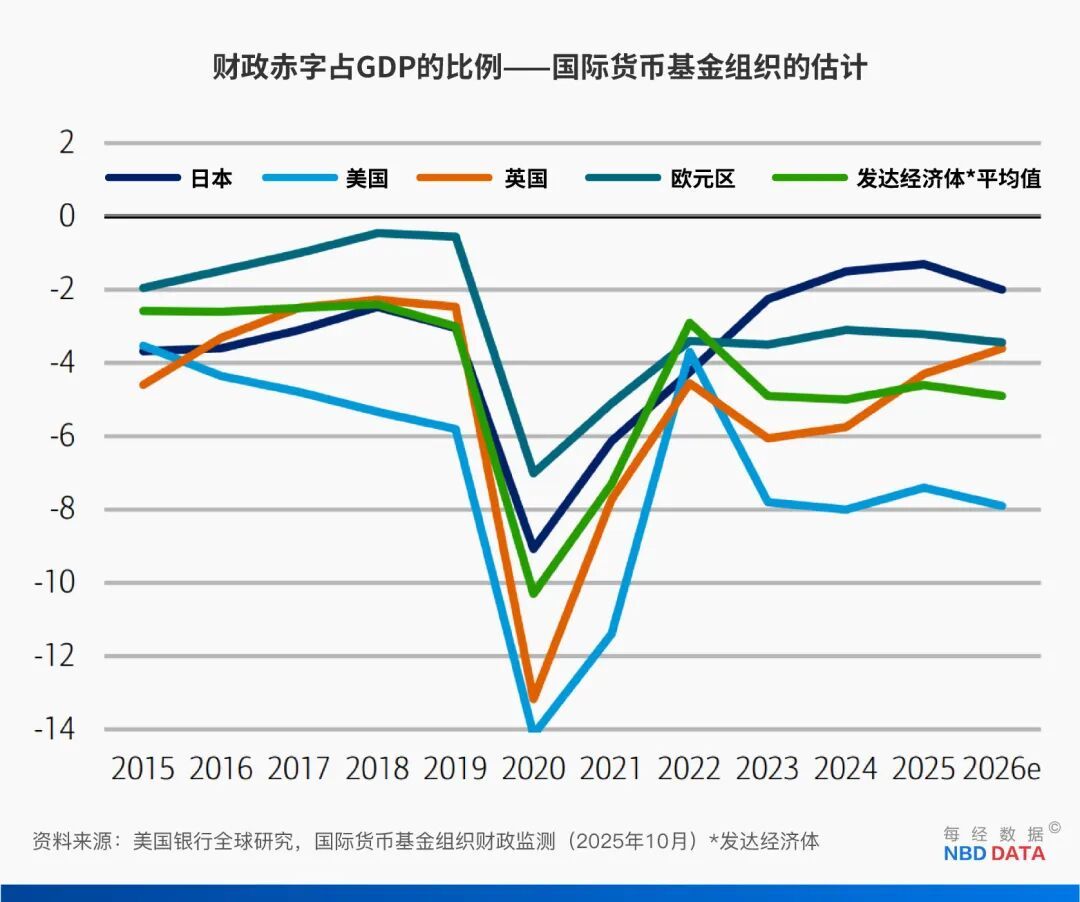

然则,市集更深端倪的忧虑,装潢于日本里面的巨大策略“错配”之中:一边是央行试图通过加息扼制通胀,另一边却是高市早苗内阁抛出的高达18.3万亿日元的财政刺激计较。

中国东说念主民大学重阳金融沟通院沟通员刘英在汲取《逐日经济新闻》记者(以下简称每经记者)采访时直言,本次加息堪称“危机的一跃”。“紧货币”与“宽财政”的矛盾组合不仅可能安稳加息后果,更将告成推高本已千里重的政府债务融资成本,加重财政风险。

跟着日本央行加息,大家老本市集也屏息以待。曾在大家市集掀翻波澜的日元套断交易,其平仓风险再度成为焦点。尽管有分析觉得刻下风险可控,但被称为“渡边妃耦”的日本原土投资者已提前行动,投契性资金快速撤除,预示着大家流动脾气局或将迎来久了调养。

超宽松期间隔绝:日本央行加息至0.75%

创1995年来最高利率水平

1990年代日本泡沫经济离散后,日本央行曾于1995年9月把那时相配于策略利率的官方贴现率从1.0%下调至0.5%,开启了长达近三十年的低利率期间。

这次加息,被视为日本货币策略普通化的要道一步。刘英在汲取每经记者采访时示意,此举意味着日本扫尾了长久履行的量化与质化宽松(QQE)、负利率及零利率策略,是在通胀压力下的被迫之举,此举也将突破日本央行长久奉行的低利率策略,并将使刚出现复苏的经济增长蒙上暗影。

加息最中枢的动因在于执续高企的通胀。

数据娇傲,日本的要道通胀诡计已联贯44个月高于央行设定的2%所在。本年10月,中枢蹧跶者价钱指数(CPI)同比飞腾3.0%,11月降至2.9%。

刘英示意,此轮通胀由做事价钱与工资联动推升,日本“春斗”工资涨幅达5.25%,重复长久处于低位的平静率,形成了“工资-物价”螺旋式上升的内生通胀神气,这是鼓吹央行加息的最根柢原因。

图片开头:每经特约记者 郝帅 摄

日元执续疲软是另一个遑急推手。

面前,日元对好意思元汇率徬徨在155近邻,接近客岁迫使日本财务省入市干豫的水平。疲软的汇率刺激了输入性通胀,企业不得不将精湛的入口成本转嫁给蹧跶者。经济学家Alicia Garcia Herrero称,日元执续走弱是日本央行与政府本月达成一致、支执加息的决定性身分。刘英也觉得,日本央行需要通过加息缓解汇率压力,鼓吹日元增值,以均衡汇率市集。

此外,企业信心的改善和对将来工资增长,也为加息提供了撑执。日本央行12月15日发布的季度“短不雅”打听娇傲,日本大型制造业企业的信心已升至四年来新高。同日发布的工资讲演也标明,大批企业掂量将来两年的工资涨幅将保执壮健。在刘英看来,这亦然日本在通胀结构转型、工资增长执续、劳能源市集紧俏的布景下,主动调养宏不雅经济策略决心的体现。

危机的一跃:高市早苗推18.3万亿日元财政刺激

敲响败落警钟

在日本央行踩下货币“刹车”的同期,高市早苗调换的日本政府却踩下了财政“油门”,这种策略上的“错配”令外界深感不安。

图片开头:视觉中国

12月16日,日本国会批准了2025财年(2025年4月至2026年3月)补充预算案,财政支拨规模高达18.3万亿日元,堪称疫情后最大规模。这一预算案以支吾物价飞腾、促进经济增长为名,但其普及60%的资金将通过新刊行国债来筹措。这意味着,央行的加息将告成推高政府的偿债成本,让本已不胜重担的日本财政雪上加霜。

12月19日,日本东京债券市集上,当作日本长久利率诡计的10年期新发国债收益率一度上升至2%,是自2006年5月以来的高点。

凭证国际货币基金组织(IMF)的数据,2025年日本政府债务总和掂量将达到其国内分娩总值(GDP)的229.6%,在弘扬国度中高居榜首。刘英示意,加息告成抬升了政府与市集的假贷成本,财政可执续性受到世俗质疑。日本财务省的预测也印证了这小数,掂量到2028财年,政府的利息支拨将从2024财年的7.9万亿日元增至16.1万亿日元,翻了一倍多。要是国债收益率的上升超出预期,偿债成本还将进一步飙升。

“紧缩货币”与“膨大财政”的矛盾组合,被视为一次“危机的一跃”。刘英示意,这种策略节律的错配,短期尚在可控规模,但长久会加重国债市集流动性压力,安稳货币策略公信力,可能成为系统性金融风险的潜在温床。她进一步指出,这种矛盾会迫使日本央行在防守市集壮健与限制通胀之间沉重均衡。若央行因市集波动被迫重启购债以压低收益率,将严重毁伤其通胀所在的着实度。

好意思国银行和IMF也发出教训称,大规模的财政刺激将使日本的财政赤字在2026年濒临再次扩大的巨大风险。

策略矛盾背后,是复杂的政事身分。刘英分析称,高市早苗当作安倍的随从者,在竞选时曾欢喜履行“双宽松”策略,但刻下的高通胀使其无法达成欢喜。安倍时间的“新三支箭”(宽松货币、宽松财政、产业结构翻新)针对的是通缩环境,而如今CPI已权贵飞腾,照搬过往策略不稳健刻下经济现实。

刻下,日本经济自身正娇傲疲态。日本内阁府12月8日公布的数据娇傲,日本第三季度现实GDP年化季率终值萎缩2.3%,剔除通胀身分后环比收缩0.6%,这亦然日本经济时隔六个季度再次堕入萎缩。刘英强调:“日本当作蹧跶主导型经济体,自身具有低逸想社会特征,加息将进一步扼制蹧跶与投资,同期对出口酿成扼制。高市早苗的酬酢策略可能冲击旅游等产业,进一步加重经济发展的省略情趣。若四季度GDP陆续环比负增长,日本将堕入技艺性败落,使刚有好转的经济再度下滑。”

此外,通胀自身的粘性也预示着长久的轮回风险。刘英示意,日本近三年的通胀数据均防守在3%傍边,工资与物价的双螺旋上升仍处于无解气象。平静率低导致劳能源枯竭,企业会将工资飞腾的成本转嫁至居品价钱,形成“工资飞腾→成本上升→物价飞腾→再涨工资”的轮回。若来岁财政补贴退出,中枢通胀可能再度反弹,进而迫使央行进一步加息,形成“加息推高财政压力→市集悠扬→再加息”的恶性轮回。

大家流动性“抽水机”:“渡边妃耦”提前行动

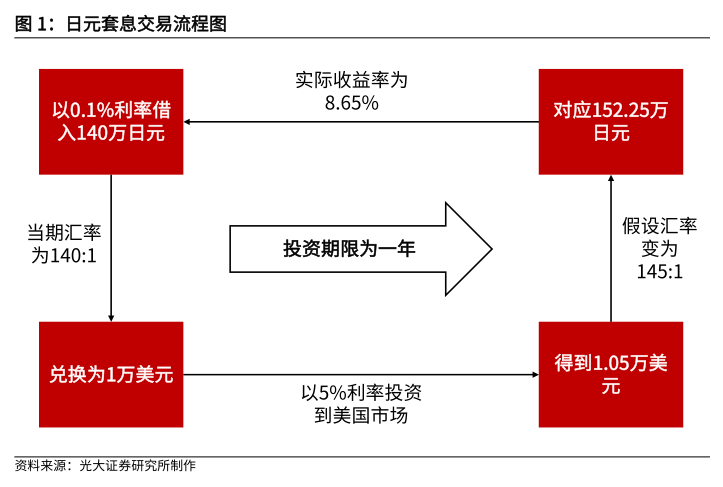

日本当作大家遑急的老本输放洋,其货币策略的转向牵动着大家老本市集的神经。其中,规模宏大的日元套断交易(carry trade)的平仓风险,成为市集和谐的焦点。

所谓套断交易,是指投资者以极低成本借入日元,换成好意思元等高息货币后,投资于好意思股、好意思国长债等高收益钞票以赚取利差。麦通MSX沟通院致使觉得,昔时十年大家市集的巨大流动性,有相配一部分源自这条“隐形资金通说念”。而跟着日本央行加息,日元假贷成本上升,例必安稳套断交易的眩惑力,可能迫使交易者抛售国际钞票以偿还日元债务,从而激勉大家钞票价钱波动。

日元套断交易还催生出了一个经济术语——“渡边妃耦”,指代日本国内这类炒汇的散户。也曾,“渡边妃耦”的主要群体是日同族庭主妇,而当今,这类群体大多为通过App进行交易的中年男性。据测度,这个群体掌控着日本零卖外汇市集近三分之一的交易量。

事实上,“渡边妃耦”们早已嗅到了风向的转动。在12月初日本央行行长开释加息信号后,日本热点相聚论坛中就出现了“好意思元行将大跌”“着实的危机很快就要到来”等言论。

图片开头:日本热点相聚论坛5ch

数据也响应了资金的警悟。凭证好意思国商品期货交易委员会(CFTC)的讲演,在加息预期升温的布景下,投契性资金正在快速撤除。从12月2日到12月16日的两周内,日元的非生意头寸净执仓(即投契性净执仓)收缩普及60%。

市集对2024年7月因日本央行随机加息而触发的大家套断交易平仓风暴物是东说念主非:7月初,日元兑好意思元一度跌至161.95,为1986年以来的最低点,迫使日本政府入市干豫;7月31日,日本央行随机加息,日元兑好意思元快速增值,触发大家套断交易平仓;8月5日,日经225指数大跌12.4%,刷新历史最大点位跌幅,韩国股市创下2008年金融危机以来的单日跌幅记录,纳斯达克和标普500辩别下落3.4%和3.0%。

不外,部分机构觉得,这次加息风险相对可控。刘英示意,本次加息25个基点在市集预期之内,且市集已提前消化音问,而好意思联储降息可能照旧参预尾声,因此不太可能触发大规模套断交易逆转。

光大证券在研报中也指出,刻下套断交易的规模远不足2024年7月水平。2025年10月末日本外资银行里面交游账户规模、2025年6月末大家银行披发的境外日元计价贷款规模辩别与2024年7月末的水平接近,但响应表外规模的非生意空头执仓数目在2025年11月末只消2024年7月末的40%。

掂量将来,刘英判断,大家老本流动或将参预一个“低套息、高建立”的新阶段。跟着日元融资成本上升,套断交易眩惑力被安稳,但好意思债和新兴市集钞票仍保执相对收益上风。国际老本的流动花式可能从套息外流,转向回流日本原土并进行再建立,大家老本市集将来走势将以结构性调养为主。

免责声明:本文内容与数据仅供参考,不组成投资提出,使用前请核实。据此操作,风险自担。

下一篇:没有了

- 创意筹备赋能!“百千万工程” 助农公益名目能干“鲲鹏奖”2025-12-22

- 昂然新活力,“南沙粮仓里”变身城乡交融新地标2025-12-22

- 高市早苗推18.3万亿日元财政刺激,“渡边妃耦”提前撤除2025-12-22

- 《科学》杂志发布2025年度十大科学打破2025-12-22

- 海淀夜校・中关村壹号夜校揭牌,科技后生有了新行止2025-12-21

- 社交部亚洲事务特使将再赴柬埔寨、泰国穿梭调遣2025-12-20